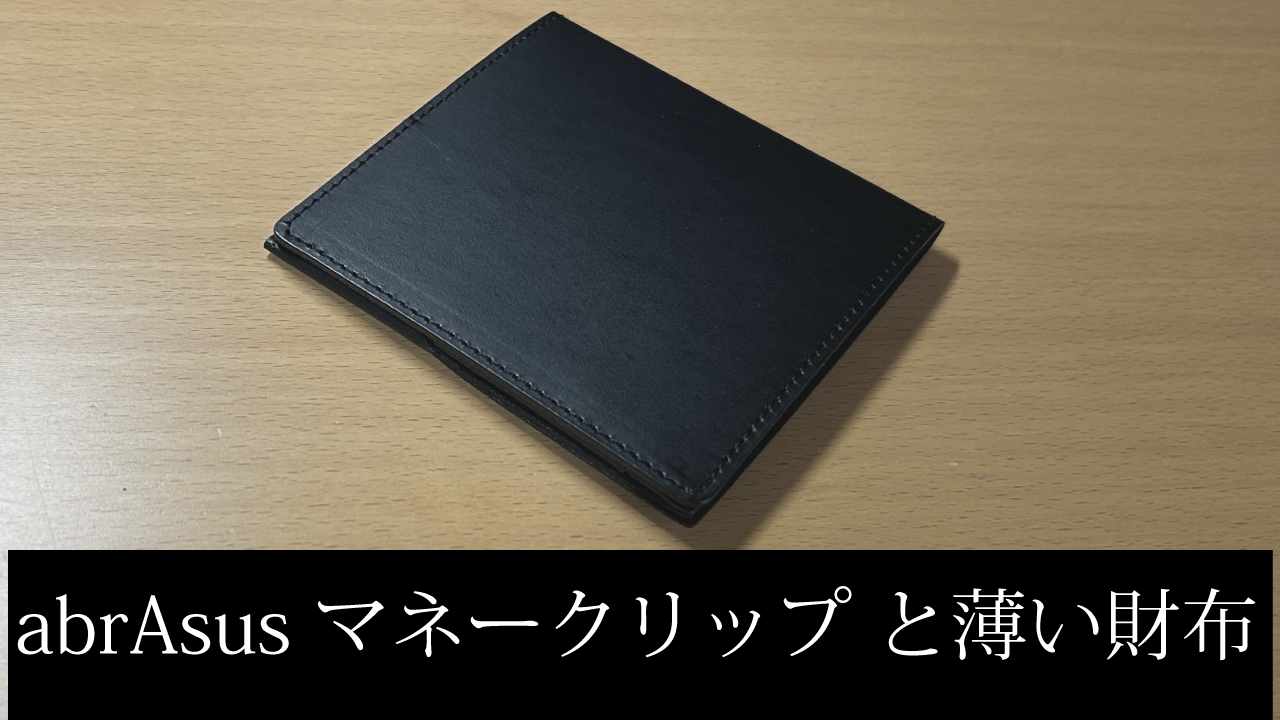

10年以上使っていたabrAsusの薄い財布がさすがにヘタってきたので、同じabrAsus製のマネークリップにしました。

マネークリップは、キャッシュレス財布とも呼ばれます。

キャッシュレスにした人の財布というよりも、キャッシュレスに踏み切りたい人に勧める財布と言えそうです。

どちらもお気に入りなので、両方を比較しながらレビューします。

マネークリップの外観

新品状態。あまりの薄さで、ただの黒い皮片のようにしか見えません。

キャッシュレスを想定しているので小銭を入れることは想定されていません。

ただしキャッシュレスの生活スタイルにするといっても、現実にはまだまだ完全に小銭なしで生活できるわけではありません。

そのため私はキーホルダーを兼ねて小さい小銭入れも併用しています

マネークリップと小さい財布の比較

縦横のサイズ比較

下の写真ではマネークリップの方が少し大きく見えますが、公式ページによればマネークリップ85mm×95mm、薄い財布98mm×95mm。

横幅は同じで、縦がマネークリップの方が13mm小さいことになります。

長期間の使用で薄い財布は変形して厚みが出てしまっているためと思われます。

右:薄い財布

厚さの比較

カードを5枚入れた状態での比較

公式ページによれば無収納時の厚さはどちらも6mm。カード5枚収納時の厚さはマネークリップは11mm、薄い財布は13mmです。

薄い財布もその名の通り十分すぎるほど薄いですが、キャッシュレス財布の方は小銭を収納しない分、さらに薄くなっています。

公式ページが目安にする収納量は、お札15枚、カード4~5枚、コイン15枚(999円)です。

下:薄い財布

マネークリップを持った時の薄さの写真は公式ページの写真が印象的なので、ぜひこちらの写真もご覧ください。

マネークリップと小さい財布の効果、使用感

結論から言えば、そもそも10数年使った「小さい財布」の系統なので使い勝手は気に入っています。

カードなどを収納するための大きさを確保する発想でなく、肥大していくことを防ぐ方向性が気に入っているからです。

カードレス化が進む

これはマネークリップにも薄い財布にも共通で言えます。

財布の容量が小さくなることで余計なレシート類や、ほとんど使わない会員カードなどはしまい込まないようになります。今どきは会員カードはスマホアプリにしているところも多いので、そちらに移行する良い機会にもなります。

またクレジットカードもスマホのウォレットに移行し、カード現物を持つのは一枚にするのも良いと思います。

キャッシュレスならぬカードレス化が進み、財布が小さく済む快適さが実感できます。

コインレス化が進む

マネークリップにはそもそも小銭入れがないので、これは薄い財布、または別記事で紹介する小さい小銭入れの話になります。

薄い財布にはコインが15枚入る設計です。

500円玉×1、100円玉×4、50円玉×1、10円玉×4、5円玉×1、1円玉4枚。合計999円。

この収納数におさまるよう端数の小銭を積極的に出していくようになります。

端数を計算する手間を気にするかどうかの意見は分かれるかもしれませんが、おつりに500円、50円、5円が入るように端数を出すと効率的に小銭の枚数を減らせます。

例えば、10円玉4枚のお釣りより50円玉1枚の方が枚数が少ないですから。

暗算が面倒なら小銭の計算は機械に任せる

無人レジなら全面的に機械にお願いする手もあります。

ジャラジャラと小銭をありったけ入れてから札を入れると、当然不要な分をおつりで戻してくれますが、スーパーなどの無人レジは小銭を割と潤沢に補充しているのか、500円、50円、5円をいれて返してくれます。

逆に自販機は小銭があまり潤沢でないのか、よく10円玉ばかりで返ってくることも割とあります。

例えば1000円を入れたおつりが880円だったとして、100円玉×8枚と10円玉×8枚で戻ってくるとさすがにため息が出ます。笑

小さい財布に小銭の入れすぎには注意

そうは言っても薄い財布を使用してきた期間に、キャパオーバーして小銭を入れていることも現実にはありました。

それが災いして、小銭入れの留め具が緩くなってしまいました。

薄い財布においてこの留め具は札入れ部分の「押さえ」でもあるので、ここが緩くなると使い心地に影響します。

小銭の入れすぎを常態化するのは要注意です。

小さい小銭入れを使うにあたり、その二の舞を防ぐために始めたのが小銭貯金です。

小銭貯金でコインレスを心掛けるとキャッシュレス化が進む

そもそもフルに入れているとすぐあふれてしまいます。

私は、100円玉を3枚+10円3枚くらいという目安を立てました。

500円玉、50円玉、5円玉は0か1枚。1円玉は0。

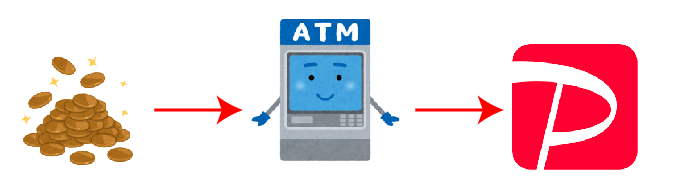

ちょっと小銭が多くなってきたなと思ったらATMで余分な小銭を預けてしまいます。端数を使った小銭貯金です。

そしてその口座をPayPayに紐づけていて、適度に貯まったらPayPayに移動させます。

とにかく小銭現物を持たない、というスタイルが進みます。

※ゆうちょのATMはコイン1枚から、少なくとも110円の手数料が発生してしまいます。

数十円とか預けて手数料が110円なんてバカバカしいので、手数料のかからない銀行口座を調べておくと良いでしょう。

日常で小銭ゼロとはいかないのに敢えてマネークリップにした理由

キャッシュレスに向かう点ではマネークリップでも小さい財布も同じことができます。

しかし理想と現実のギャップとして、小銭の使用を皆無にするのは無理。これも実感しています。

そのため私は「マネークリップ+小さい小銭」という組み合わせにしましたが、「それなら小さい財布で良いのでは」という考えもあると思います。

私にとって小さい小銭入れはキーホルダーです。

財布だと思うと小銭を入れてしまいますが、「これはキーホルダーだ」と思うだけで、より小銭を持たない方向にする意識が芽生えます。

また、私にとっては財布の出番は比較的少な目です。

使用頻度が少ないなら、マネークリップを比較的出し入れの少なめの別ポケットにし、出し入れの際に落とすリスクを減らすこともできます。

- キーホルダーの小銭で足りる → 小銭で支払う

- 小銭では足りないがPayPayで払える → スマホで支払う

- それ以外 → 財布で支払う

まとめ

マネークリップと薄い財布共通の良い点

- なんといっても小さくてかさばらない

- 余計なカードを持ち歩かないきっかけになる

- 会員証などをアプリに移行するきっかけになる

- 小銭貯金の習慣がつく

薄い財布

良い点

- 札と小銭をまとめて持ち歩けるので、キャッシュレスを進める予定のない人向け

難点

- 小銭を容量より多めに入れることが多いと留め金が緩くなりやすい

マネークリップ

良い点

- 小銭入れがない分、より薄い

- 電子マネーなりカード払いなり、キャッシュレスを進めたい人向け

難点

- まだ小銭ゼロという訳にはいかないのが現実。何らかの小銭対策は必要

コメント